Terveinkkel ellentétben nem tudtunk elmenni a Norbi Update Lowcarb Nyrt. mai, mindent tisztázni szándékozó sajtótájékoztatójára. Abba a kérdésbe most nem megyünk bele, hogy miért a tájékoztató elkészítése után hónapokkal, és a jegyzés elindulása után is több mint egy héttel gondolja úgy a társaság, hogy itt az ideje alaposabban is tájékoztatni a potenciális befektetőket, inkább minden új információra kiélezve figyeljük a megjelenő tudósításokat.

Így akadt meg a szemünk a Napi.hu cikkén, és annak is egy mondatán:

(Forrás: Napi.hu)

Ha ez valóban így hangzott el, akkor óriási csúsztatással állunk szemben. Schobert Norbert és cége ugyanis korábban elég világosan utalt arra, hogy a tőkeemelésből származó összeg javarészben a „sztárra” kell.

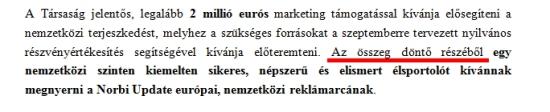

Például a saját közleményében is:

(Forrás: Norbi Update Lowcarb Nyrt. sajtóközlemény)

(Forrás: Norbi Update Lowcarb Nyrt. sajtóközlemény)

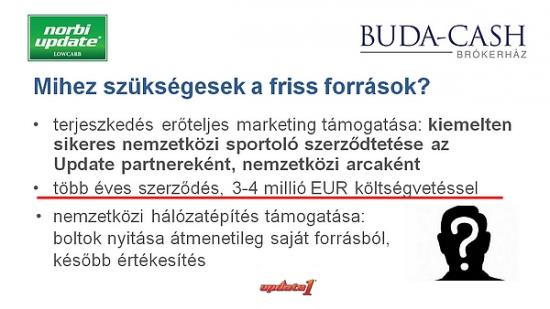

Vagy a nagy beharangozó sajtótájékoztatón elhangzott prezentációban (a 3-4 millió euró egyébként bőven több mint 840 millió forint):

(Forrás: Norbi Update Lowcarb Nyrt. prezentáció)

(Forrás: Norbi Update Lowcarb Nyrt. prezentáció)

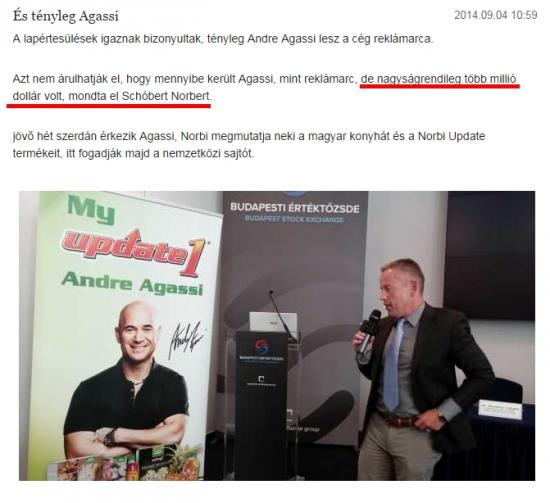

De a Portfolio.hu tudósítása szerint is volt egy kis melldöngetés:

(Forrás: Portfolio.hu)

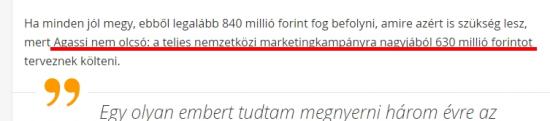

Az Index valóban kisebb, de azért a 840 millió forint pontosan háromnegyedét kitevő 630 millió forintról ír, bár a teljes kampányköltésre, nem kizárólag Agassira:

(Forrás: Index)

A fentiek alapján összességében úgy tűnik, hogy Andre Agassi nemcsak elviheti a legfeljebb 840 millió forintos tőkeemelés túlnyomó részét, de erre korábban a cég még büszke is volt. Az nem világos, hogy a pénzből mennyi Agassi konkrét tiszteletdíja, és mennyi a kampány egyéb költsége, ami tovább tetézi a homályt.

Nagyon rossz jel az ilyen

Szándékos kukacoskodásnak tűnhet, hogy erre így ráharapunk, de ennek a részletnek befektetői szemmel igenis nagy a jelentősége, két okból is:

1) Ahogy az Investor.hu elemzésében rámutattunk, de barátaink a Fundman blogon is gyönyörűen levezették, hogy az egész sztori egyik kulcskérdése a tőkeemelésből származó százmilliók sorsa. (A részvény értéke általában véve rendkívül érzékeny arra, hogy egységnyi bevételt, illetve növekedést mekkora addicionális marketingkiadással tud elérni a cég.)

2) Nagyon rossz jel, ha a cég vezetője már a jegyzési idő alatt ilyen ellentmondásokba keveredik, és képtelen világosan, transzparensen, számokkal elmagyarázni a reménybeli befektetőinek, hogy mire és hogyan költi el a gigászi új tőkét, amit történetesen tőlük gyűjtene össze.

Fontos persze kiemelni, hogy mindezt a Napi.hu cikkére alapozzuk. Mivel nem voltunk ott a tájékoztatón, nem zárhatjuk ki, hogy a fenti idézet csak valami félreértés szüleménye, és Schobert Norbert nem mondott még csak hasonlót sem.

Úgyhogy kíváncsian várjuk a további tudósításokat is.

Utolsó kommentek