Az általunk nagyra tartott Bespoke Invest blogján leltünk rá az alábbi remek összehasonlításra a lakásárak alakulásáról a világ meghatározó piacain. A következtetés részben kézenfekvő: a lakásárak sok helyen bizony összeomlottak a válság során. Van azonban kevésbé triviális, de annál tanulságosabb része is a nagy képnek.

Egyet leszögezhetünk: a saját lakás iránti leküzdhetetlen vágy legalább akkora károkat okoz, mint amilyen előnnyel jár egy gazdaság számára.

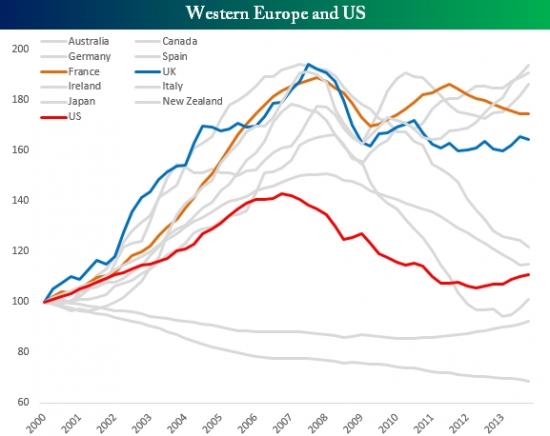

A fejlett világ pechesebb felén az évezred első éveinek hatalmas ingatlanár-emelkedése szinte teljes egészében eltűnt. Ez nyilván pont a hitelválsággal leginkább érintett európai periférián mutatkozik meg, a spanyol, olasz és különösen az ír lakáspiac nagyjából onnan fut neki a talán lassan elinduló újabb konjunktúrának, ahol a 2000-es évek elején tanyázott.

Megfordítva: bárki, aki a nagy ingatlanlufi fújódásában vásárolt itt ingatlant (és nem adta el a csúcson), most még vaskos mínuszokban ücsöröghet. Bár hazánk nem szerepel az összeállításban, valószínűleg valami nagyon hasonló (vagy ha lehet, még borzasztóbb) képet festhet összességében, bár az országon belül is nagyon nagy eltérések tapasztalhatók.

.jpg?full=1)

Amerikában is hasonló egyébként a kép, azzal az eltéréssel, hogy ugyan a másodlagos jelzálogválság innen indította útjára a nagy hitelkrízist, a piac csúcsa relatíve lényegesen alacsonyabb volt, mint a spanyol vagy az ír buborék. Ez egyébként jól érzékelteti, mennyire durva volt ez az ingatlanlufi az európai periférián.

Franciaországot és az Egyesült Királyságot nem érintette ennyire súlyosan az elmúlt pár év. Utóbbinál persze a londoni térség külön történet, ott már most újabb ingatlanlufit emlegetnek sokan, ami országos szinten egyelőre csak a piac stagnálását eredményezi, nagy elszállás nincs.

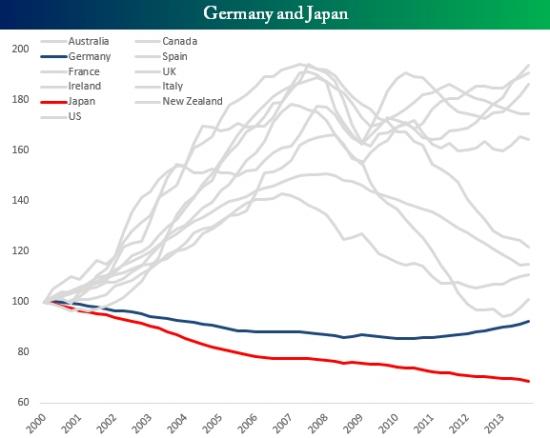

Ami az igazán érdekes, hogy a válságban talán a legkevésbé érintett európai nagyhatalom, Németország ingatlanpiaca egészen eltérő pályán mozog, mint Európa vagy a fejlett világ más részei, és egyedül a gazdasági szempontból évtizedek óta csak „pocsolyában” tapicskoló Japánhoz hasonlít a lakáspiaca.

Németországban sok tekintetben hiányoznak azok a gazdasági-társadalmi ösztönzők, amik a saját lakás birtoklását túlságosan előtérbe helyezhetnék, így sem a fellendülés nem erősítette a keresletet túlságosan, sem pedig az összeomlás nem döntötte romba a lakáspiacot. Érdekes módon ez egyébként ugyanazzal a következménnyel jár, mint Írországban: a német piacon pont annyiért lehet lakást vásárolni, mint 2000-ben. Csak az ide vezető út volt kicsit más...

Mindebből persze távolabbra mutató következtetést is le lehet vonni: a háztartások túlzott törekvése a saját ingatlan birtoklására, különösen erőteljes hitelezéssel megtámogatva, igazából csak súlyos ballaszt a gazdaság számára. Azt a látszólagos növekedési előnyt, amit a fellendülésben kínál, igazából azonnal „visszaveszi” a piac, amint rosszra fordulnak a dolgok. És akkor még nem beszéltünk a túlzott ingatlanbiroklás hosszú távú negatív hatásairól (munkaerőpiaci immobilitás, a pénzügyi megtakarítások alacsony szintje, alulfejlett pénzügyi-befektetési szemlélet).

Utólag persze ezt már Magyarországon is tudjuk, de célszerű lenne ezt a leckét nem elfelejteni.

Van persze egy másik fontos aspektusa mindennek: ahol nagy ingatlanpiaci összeomlás volt, ott akár valamiféle feltámadás is jöhet, ezt pedig akár befektetési alapokon, akár az ingatlanpiacon érdekelt részvényeken keresztül kihasználhatjuk. Az Investor Trader online befektetési szolgáltatásaiban mindenféle termék elérhető.

Utolsó kommentek