Brazília sebességet váltott, visszavett a lendületből. Az elmúlt negyedévek alapján úgy fest a dél-amerikai gazdaság képzeletbeli járművének turbósebessége alábbhagy, ám még csúsztatott kuplunggal is egy kényelmes növekedési pályát mutathat fel az évtized első éveiben a latin-amerikai ország.

Mit mutatnak a tények?

Nézzük elsőként a száraz, de annál sokatmondóbb tényeket: Brazília tavaly a hetedik legélénkebb növekedést (7,59%) tudta produkálni a világon, az országban 25 éve volt legutóbb ehhez fogható fejlődés. Kormányzati stimulusoknak sincs híján a dél-amerikai állam, monetáris szinten enyhítés láthatunk (jegybanki alapkamat a mindenkori legalacsonyabb szinten, 8,5 százalékon áll) és a fiskális döntéshozók sem tétlenkednek, hiszen a jelenleg 36 százalékos GDP-arányos adóteher mihamarabbi csökkentésén munkálkodik a politikai vezetés. Guido Mantega, pénzügyminiszter nemrég jelentette be, hogy adózási kedvezményeket vezetne be a kormány.

A szép teljesítményt több makromutató is honorálja, ilyen a munkanélküliségi adat. A brazil lakosság egyre kevésbé „unatkozik”, a 2006-os 10 százalékról tavalyra már 5,98 százalékra csökkent a munkaerőpiaci mutató. A költségvetési hiány pedig szintén mérséklődő trendet mutatott az elmúlt években, hiszen míg 2006-ban 3,84 százalék volt, addig 2011-ben 2,34 százalékra apadt a deficit.

Fenyegetettségek

Szépen demonstrálják a brazil fejlemények azokat a tankönyvi példákat is, melyek szerint a nagy fejlődés és a túlpörgő gazdaság negatív externáliákat is hordozhat magában. Ilyen "brazilspecifikus" jelenségek a fokozatosan elszálló infláció és a reál túlárazottsága is. Az USDBRL keresztárfolyam immáron 10 éve tartó felértékelődése nem feltétlenül kedvez egy olyan nyílt gazdaságnak, mint a brazil. Az ország külgazdasági kapcsolatai nagyon jelentősek (2000 és 2010 között az export/import arány 25 százalékkal bővült) így a túlságosan erősödő reál árfolyama sem tesz jót az exportorientált cégeknek. A politikai vezetés számára ez egyelőre nehezen orvosolható, kétélű problémát jelent, hiszen a magas infláció útját állja az esetleges jegybanki kamatvágásnak.

Nem egy elemző méréskelt optimizmussal kezeli az aktuális brazil fejleményeket, többen a „selectively bullish” jelzővel minősítik az országot. A fenntartásokat elsősorban az európai adósságválság élénkülése, a kínai lassulástól való félelem és az Egyesült Államok nehézkes magára találása eredményezi.

Lehetséges gazdasági katalizátorok

Félteni azért továbbra sem kell a brazilokat, hiszen nem csupán Pelé-hez, Ronaldinho-hoz vagy Ronaldo-hoz fogható labdarugók terén ékszerdoboz az ország, hanem geopolitikailag is egy kincsesbánya. Nyilván ez nyersanyagár-ingadozásnak való magas kitettséget is okozhat, hiszen a nemzet gigászi nagyságú kávébab-, vas-, szója-, dohány-, kukorica-, cukor-, alumínium-, olaj- vagy acélkitermelése nagy függőséget eredményez, GDP-alakulás szempontjából.

Mindazonáltal az olcsó munkaerő mellett a nyersanyagbőség lehet az a faktor, ami Brazíliát segíti kilábalni az átmeneti megtorpanástól. A közel 100 millió munkavállaló merően befolyásolhatja az ország nyersanyagkitettségének leépítését, a korábban a növekedés nagy részét adó nyersanyagszektor dominanciája alábbhagy és átveszi helyét a szolgáltatások piaca. Tavaly az ország gazdasági növekedésének 2/3-át a szolgáltató szektor adta.

A brazil részvénypiac

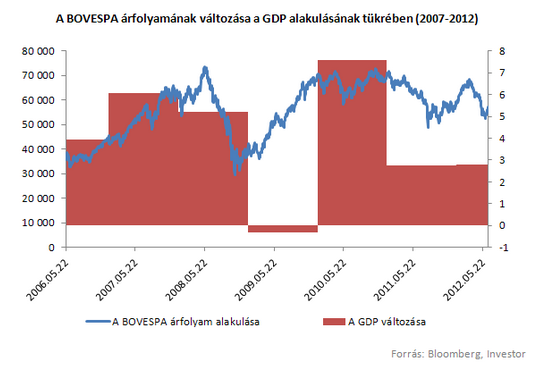

Nincs rossz formában a brazil BOVESPA tőzsdeindex sem, a korábbi lokális csúcsokat tavasszal újratesztelte. A vállalatok magas készpénzállománnyal rendelkeznek, főként a pénzügyi és a telekom szektorok társaságai fizetnek magasabb osztalékokat. Láthatóan pörög a dél-amerikai tőzsde, hiszen amíg a „szebb” időkben, 2007/08 körül 2,5 milliárd dollár volt a napi átlagforgalom, addig a válságot követően ugyanezen mutató közel 3,5 milliárdra nőtt. Bár esik a GDP, az alább látható ábra jól mutatja, nem kell aggódniuk a befektetőknek az árfolyam alakulása miatt, hiszen minimális a korreláció a BOVESPA mozgása és a bruttó hazai termék változása között.

Az alapkezelői ajánlások arra hívják fel a kisbefektetők figyelmét, hogy olyan cégeket keressenek, ahol transzparens a működés és az osztalékfizetési hajlandóság is magas. A fentebb említett vállalatok mellett a ciklikus szektorok képviselői lehetnek vonzók, ám a túl erősen ciklusérzékeny papírokat, mint például a nyersanyag-kapcsolt részvényeket azért óvatosan kezeljük. Az átfogó kép viszont egyértelműen pozitív a brazil értékpapírpiacról, hiszen egyrészt a 9 százalék körüli állampapírhozamok, másrészt a jól muzsikáló börze egyaránt a befektetők potenciális célpontjává teheti a latin-amerikai gazdaságot.

Kis-, és közepes vállalkozások terén is robog a dél-amerikai versenyautó, a kockázati tőke társaságok tavaly 10,3 milliárd dollárt fektettek be a kontinens startup-jaiba. Az invesztíciók több mint 80 százaléka Brazíliában volt esedékes.

Elkophat a fék?

Ha az illetékesek ügyesen kezelik a meghibásodást, akkor a reformintézkedésekként szolgáló kuplung csak részben kophat el, ám a száguldást gátló kézifék annál inkább, ami derűs képet festhet a befektetők számára. Bár jelentősen visszaesett a brazil gazdaság növekedési volumene, mégis a pillanatnyi körülmények is arra ösztökélhetik a hozzánk hasonló kisbefektetőket, hogy ha még nem szálltunk be tegyük meg, és ha már az anyósülésen ülünk akkor semmiféleképpen sem hagyjuk el a brazil gyorskocsit.

Utolsó kommentek